SEGURIDAD SOCIAL, MEDICARE Y MEDICAID.

Esta meta se refiere a los ingresos que usted recibirá del Fondo de Seguridad Social (Social Security) una vez que cumpla los requisitos de retiro que exige este sistema. Este ingreso es muy importante pues puede ser una parte significativa de sus ingresos (reajustables por la inflación) durante su retiro.

El sistema de seguridad social es muy generoso y tiene una gran variedad de beneficios y requisitos que no siempre es fácil de conocerlos y entenderlos, de ahí la importancia que se haga asesorar en relación a los detalles de su situación personal por los oficiales de la Administración de Seguridad Social de su condado o ciudad. En este capítulo solo intentamos presentarles los conocimientos básicos de estos sistemas y estimularlo a cumplir con los requisitos que se exigen para obtener sus beneficios cuando corresponda.

La Administración de la Seguridad Social de USA (Social Security Administration) tiene una excelente página web en español. Usted solo necesita poner “Social Security Administration” en Google para entrar a la página. Una vez en la página puede elegir leer la información en español. Con el número de su tarjeta de seguridad social usted puede ver los detalles de su cuenta: cuantos ahorros ha acumulado en ella, cartas de verificación sobre sus estatus de seguro social (cuantos créditos o trimestres tiene a la fecha); solicitar un remplazo de su tarjeta de seguridad social y obtener otros documentos e informaciones.

Es importante que usted considere que desde sus inicios las pensiones de seguridad social fueron consideradas solo como complemento a los ahorros que usted debe acumular durante su vida laboral en sus fondos de pensión individual: 401k, IRA, ROTH y otros similares, o en aquellos creados por las empresas donde usted trabaja (fondos de beneficios definidos).

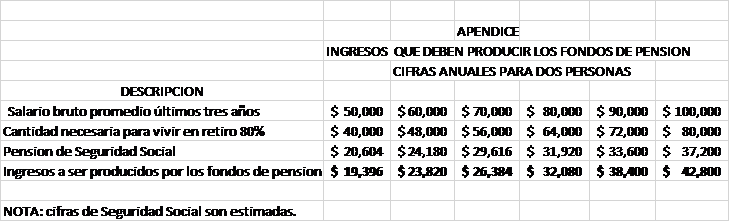

Este cálculo muestra cuán importante es para un matrimonio que se va a jubilar el disponer de una pensión proveniente de la Administración de la Seguridad Social. Este es un ingreso mensual de por vida, seguro y reajustable por la inflación anualmente. Desde luego disminuye el monto de capital que necesita tener en sus fondos de pensión para completar sus ingresos durante el retiro.

Los ingresos por concepto de seguridad social cada vez son más importantes en nuestra sociedad. Las estadísticas disponibles muestran que para los retirados de bajos ingresos la jubilación de seguridad social representa un poco más del 60% del total de ingresos que tenían disponibles antes del retiro, para los de ingresos medios un 40% y para los de ingresos altos 26%. Desafortunadamente todavía hay un porcentaje cada vez mayor de jubilados que tienen solo los ingresos de la seguridad social para sobrevivir.

Para su información, en el año 2015 la pensión promedio pagada por la Seguridad social fue de $1,238 mensuales o $14,856 anuales o el equivalente a un 26.3% del salario promedio (mediana) anual de una persona el cual en ese mismo año fue de $56,500.

En esta forma, el cálculo que usted tiene que hacer si tuviera que retirarse hoy día sería el siguiente en este ejemplo:

Los beneficios de este sistema son los siguientes:

- Fondo de retiro o jubilación anual reajustable por la inflación.

- Beneficios por incapacidad laboral.

- Beneficios familiares para la esposa e hijos.

- Beneficios para sobrevivientes: esposa e hijos.

- Ingresos suplementarios de seguridad social

- Seguro de salud: MEDICARE y MEDICAID

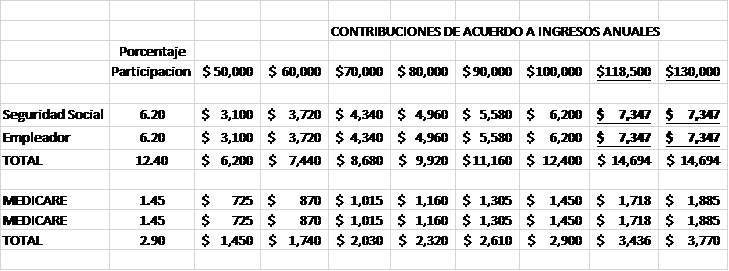

El programa de Fondo de Retiro o de Jubilación es el más conocido. Cada vez que usted recibe su salario este ya viene con el descuento obligatorio de la Ley Federal de Contribuciones al Seguro Social (formulario W-2) que es la que se aplica para financiar la seguridad social (los beneficios 1 al 4) y MEDICARE. Estos dos descuentos se conocen como impuesto de Seguridad Social (FICA – Federal Income Contribution Act). Estos fondos se financian principalmente con contribuciones del empleado y del empleador.

Los programas MEDICAID e ingresos suplementarios de seguridad social (beneficios 5 y 6) se financian solamente con impuestos federales.

Los impuestos que se pagan para financiar la seguridad social son de 6.2% calculados sobre los salarios brutos hasta un máximo de $118,500 (2016). Si usted gana $130,000 paga solo sobre la suma de $118,500. Los impuestos que se pagan para MEDICARE son 1.45% sobre su salario bruto, sin límite. Si usted gana $130,000 paga 1.45% sobre $130,000.

IMPORTANTE: Cuando usted comienza a hacer contribuciones a la seguridad social el sistema le abre una cuenta a su nombre con un número de seguridad social. Esto significa que todos los meses contribuye 6. 2% sobre su ingreso bruto a su cuenta de seguridad social. El empleador también contribuye 6.2% lo que hace un total mensual de contribución en su cuenta de 12.4%, en su beneficio. Por su parte su contribución a medicare de 1.45% también se duplica con la contribución del empleador por un total de ambos de 2.9%. En total la contribución que se hace a su cuenta por el empleador y el empleado es de 15.3% calculada sobre sus ingresos brutos.

Si sus salarios brutos anuales son $100,000, $118,500 o $130,000 estos son los cálculos:

En el ejemplo anterior, si usted recibe salarios por $100,000 su cuenta recibirá cada año $7,650 de contribución suya y $7,650 de contribución del empleador por un total anual de $15,300. Esta suma es invertida por el fondo de seguridad social y obtiene un retorno variable incluida la inflación.

Sin embargo, si usted es un trabajador por cuenta propia (self-employed) su contribución a la seguridad social debe ser 12.40% y al seguro social de 2.9%. Esto es porque usted es empleador y empleado al mismo tiempo.

Requisitos de tiempo y contribución. Para poder entrar a formar parte del Sistema de Seguridad Social de los Estados Unidos usted debe haber contribuido a la seguridad social, como mínimo, 10 años o 40 trimestres.

Además, para que usted pueda recibir un trimestre de reconocimiento en el sistema (cada trimestre es igual a un crédito) tiene que haber ganado ingresos de al menos $1,260 en 2016 y haber pagado los impuestos de seguridad social.

Si hubiera recibido ingresos por $5,800 ($1260 x 4 trimestres = $5040) en ese año se le reconocerían cuatro trimestres o cuatro créditos. No se puede recibir créditos por más de cuatro trimestres al año cualquiera que sea su ingreso.

Si usted es trabajador por cuenta propia tiene que haber tenido ganancias netas en 2016 de al menos $400 para ganar un crédito o trimestre en su cuenta o $1,600 para ganar 4 trimestre o cuatro créditos en un año.

Requisitos de edad. Para recibir el beneficio de retiro con una pensión de seguridad social usted tiene que haber cumplido con los requisitos de edad. El cálculo de lo que usted puede recibir según su edad son complicados. Lo mejor que usted puede hacer ir a la oficina local del Servicio de Seguridad Social y preguntar acerca de su situación. Solo como una guía general he hecho un resumen que lo puede orientar:

- 65 AÑOS: si usted nació antes de 1938 se puede retirar a los 65 con pensión completa.

- 65 y meses: si usted nació entre 1938 y 1943 se puede jubilar a los 65 años y algunos meses según sea el año preciso en que nació: 65 años y 2, 4, 6, 8 o 10 meses adicionales.

- 66 AÑOS: si usted nació entre los años 1943-54 se puede retirar con pensión completa a los 66 años.

- 67 AÑOS: si nació después de 1954 se puede retirar con pensión completa a los 67 años.

- 62 AÑOS: usted se puede retirar a los 62 años, pero con una pensión menor a la que le correspondería según sea el año en que nació. Esta pensión se calcula de acuerdo al número de meses que usted se retira en anticipación a la edad que le correspondería retirarse con pensión completa. Por cada mes de anticipación su pensión se reduce en 0.555%.

- Por ejemplo: si usted debería retirarse a los 65 años con pensión completa y decide retirarse a los 62 años, la pensión que a los 65 años usted podría haber recibido se reduce en 36 meses (3 años) que multiplicados por 0.555% mensual da una reducción porcentual total de 20%. Esta reducción de 20% es permanente. En otras palabras su pensión por el resto de su vida será la pensión que usted podría haber recibido a los 65 años reducida en un 20% o equivalente a un 80%.

- A medida que van aumentando los meses entre la edad de 62 años y la que le correspondería retirarse de acuerdo al año que nació la pensión que usted recibirá será menor. Por ejemplo, si usted decide retirarse a los 62 años cuando le correspondería retirarse a los 66 años su pensión seria 25% menos o un 75% de la que recibiría si se retirara a los 66 años. Si debería retirarse a los 67 años su pensión se reduce en 30% (70%).

- 65 AÑOS hasta los 70 AÑOS: usted tiene la opción de retirarse después de la fecha oficial de retiro con pensión completa. En este caso su pensión completa se va incrementando en un determinado porcentaje hasta que usted cumpla 70 años, que es la fecha límite de retiro. La última pensión que usted recibe es de carácter permanente. Vale la pena retirarse a los 70 años pues la diferencia en el valor de la pensión entre la que recibiría a los 65 años y a los 70 es muy grande: 41 %.

La pensión de seguridad social es reajustable de acuerdo al índice de precios al consumidor. Este es un importante factor que lo acompañara por el resto de su vida no solo para reajustar su pensión sino también para los otros beneficios del sistema. En teoría su pensión se reajusta cada año de acuerdo a la inflación de ese año.

Existe una iniciativa de cambiar el índice de precios al consumidor por otro llamado “índice de precios al consumidor encadenado” que es levemente inferior al índice de precios al consumidor ordinario. Aun cuando existe una pequeña diferencia entre ambos, con los años esta va disminuyendo su ingreso en una época cuando usted ya no puede trabajar. La importante organización llamada Asociación Americana de Personas Retiradas (AARP) está en campaña para evitar que se apruebe esta iniciativa.

Beneficios para el cónyuge. El cónyuge de un beneficiario con seguro completo tiene derecho a recibir una pensión la cual varía según sea la condición del beneficiario:

- Si el beneficiario recibe una pensión de seguridad social: el cónyuge puede recibir una pensión equivalente al 50% de esa pensión si ha cumplido 65 años o 40% si ha cumplido 62 años. Si el cónyuge ha estado casado por más de 10 años y luego se ha divorciado y no se ha vuelto a casar tiene los mismos derechos.

- Si el beneficiario recibe una pensión por incapacidad laboral: el cónyuge puede recibir una pensión equivalente a un 50% de la pensión del beneficiario si el cónyuge ha cumplido 65 años y 40% si ha cumplido 62 años.

- Si el beneficiario ha fallecido: el cónyuge tiene derecho a una pensión de viudez equivalente a un 100% de la pensión del beneficiario si el cónyuge ha cumplido 65 años. Si ha cumplido 62 años es 83% y si ha cumplido 60 años 71.5%. Existen beneficios para un cónyuge divorciado si este se ha vuelto a casar después de los 60 años.

Beneficios para los hijos. Los hijos de un beneficiario con seguro completo tienen derecho a recibir una pensión la cual varía según sea la condición del beneficiario:

- El beneficiario recibe una pensión de seguridad social: los hijos que son dependientes y solteros menores de 18 años o menores de 19 años pero son estudiantes a tiempo completo en una escuela primaria o secundaria tienen derecho a recibir una pensión equivalente a un 50% de la del beneficiario. La esposa, de cualquier edad, con un hijo menor de 16 años tiene derecho a una pensión de 50% de la del beneficiario.

- El beneficiario recibe una pensión por incapacidad laboral: los hijos dependientes y solteros menores de 18 años o menores de 19 años, pero son estudiantes a tiempo completo en una escuela primaria o secundaria pueden recibir una pensión equivalente a un 50% de la del beneficiario. La esposa de cualquier edad con un hijo menor de 16 años tiene derecho a una pensión de 50%.

- El beneficiario ha fallecido: los hijos solteros y dependientes menores de 18 años o menores de 19 años que estudian a tiempo completo tienen derecho a una pensión de 75% de la del beneficiario. La esposa de cualquier edad con un hijo menor de 16 años puede recibir una pensión de 75%.

- los hijos con discapacidades tienen un tratamiento especial.

- Los padres del beneficiario que ha fallecido tienen derecho a una pensión.

- El cónyuge que está incapacitado tiene derecho a una pensión de viudez después de los 50 años.

El informe de Seguridad Social. Si usted no tiene una cuenta en el internet con la Administración del Seguro Social este informe lo recibe anualmente por correo normal. Para los que tienen una cuenta en la Administración del Seguro Social (a través del internet) el informe lo pueden ver en pantalla en cualquier momento. Este informe es de gran importancia para los contribuyentes pues contiene valiosa información acerca de lo siguiente:

- Una estimación acerca del monto de la pensión que este recibiría al cumplir las edades de retiro y otros beneficios tales como incapacidad laboral y pensiones de viudez.

- Una lista de todos los sueldos y salarios que ha recibido el contribuyente durante su vida laboral, tal como ha sido declarada a la Administración del Seguro Social. Esta información debería ser revisada por el contribuyente a fin de verificar que esa lista este completa y sus cifras correctas. Si hubiera errores estos podrían afectar el requisito de tiempo para cumplir el mínimo que exige la ley para tener derecho a beneficios de seguridad social como así mismo la cifra o cantidad de dólares que se deberían pagar en forma de beneficios.

- Una lista de los impuestos laborales (contribuciones a los fondos de seguridad social y contribuciones a MEDICARE) que se han pagado tanto por el contribuyente como por el empleador.

- Si usted ya se encuentra retirado y recibiendo beneficios su cuenta le permite acceder a una variedad de informes y servicios que posiblemente usted necesitará de tiempo en tiempo.

También es importante que usted tenga presente que el fondo de seguridad social es permanentemente analizado por el Congreso, el Ejecutivo e innumerables instituciones que de una u otra forma tiene un interés en este fondo. Lo que se reconoce es que este fondo no es un regalo que le hace el gobierno cuando usted llega a la edad de retiro o sufre alguna incapacidad, sino que un derecho que tiene basado en las contribuciones que usted y su empleador hicieron durante su vida laboral.

Desafortunadamente este fondo probablemente va a tener un déficit, según cálculos hechos por diversas instituciones, quizás a partir de 20 o más años. Las soluciones que se han propuesto provisoriamente son básicamente aumentar los impuestos laborales o reducir los beneficios (incluido prorrogar la fecha de retiro) o una mezcla de ambos. Lo más probable es que esto va a afectar a los nuevos retirados en esa fecha futura, pero hay que estar alerta pues uno nunca sabe cómo puede terminar la solución de este problema. Hay una variedad de instituciones tratando de influir en las autoridades para buscar una solución justa a las cuales usted puede ayudar apoyándolas financieramente o por acción voluntaria directa.

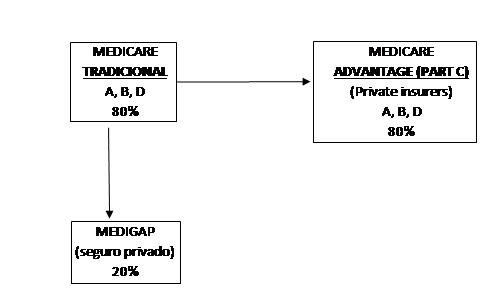

MEDICARE TRADICIONAL

La información que le proporciono en este capítulo es de carácter general. Más que nada lo hago para que aprecie la importancia que tiene este programa para usted y su familia. MEDICARE produce un manual en español que usted puede obtener a través del internet o pedir por teléfono (1-800-633-4227) que se lo manden por correo ordinario.

Yo le recomiendo que usted vaya al menos 7 meses antes de que cumpla 65 años a la oficina local del Servicio de Seguridad Social para hablar con un funcionario a fin de informarse acerca de los procedimientos debe realizar para obtener los beneficios que ofrece este sistema.

Es importante que usted este en conocimiento y alerta al hecho que hay un periodo limitado de tiempo para registrarse en Medicare. El periodo para registrarse en general es el 1 de enero hasta el 31 de Marzo. Si no se inscribe en ese periodo puede perder ese año y tener una multa la cual aumentará su pago mensual o prima para siempre.

Este es un importante beneficio que recibe por el resto de su vida. Usted tiene que pagar una suma mensual para obtener estos servicios. Si recibe ingresos de Seguridad Social (pensión) el pago mensual a MEDICARE puede ser descontado de su cheque mensual de seguridad social.

Cuando cumpla 65 años se dará cuenta que los servicios médicos han aumentado considerablemente de precio. Si tiene enfermedades crónicas como diabetes, problemas con su corazón, u otras enfermedades estos gastos van a subir enormemente. Frecuentes visitas a los médicos y especialistas, exámenes médicos, remedios, y tratamientos especiales aumentan a medida que pasan los años. Los requisitos básicos para obtener servicios de MEDICARE son:

- Ser ciudadano o residente

- Tener 65 años

- Registrarse en la oficina de Seguridad Social. Si usted tiene 65 años y está recibiendo una pensión de Seguridad social automáticamente queda registrado en medicare.

- Pagar una prima mensual de MEDICARE

MEDICARE tiene cuatro partes o secciones que usted debe conocer a cabalidad para lo cual, de nuevo, le recomiendo que lea el manual de MEDICARE y se informe directamente con funcionarios de este servicio, especialmente si requiere hospitalización.

Seguro de hospitalización (Parte A). Cubre gastos de hospitalización, rehabilitación, hospicio, y otros relacionados con atenciones hospitalarias, inclusive ambulancias. Si ha pagado sus impuestos de seguridad social y medicare durante su vida laboral este servicio es GRATIS. En caso contrario usted puede comprar este servicio (ciudadano, residente, 65 años) pero le costaría $441 mensuales.

Seguro médico (Parte B). Cubre gastos de servicios proporcionados por médicos y especialistas, exámenes de laboratorio, sillas de ruedas y otros equipos, ambulancias, y otros servicios que han sido determinados como necesarios por MEDICARE. En general esta parte de medicare incluye en forma especial los gastos relacionados con medicina destinada a evitar que usted se enferme (preventiva). Este programa paga un 80% del costo de los servicios médicos. El manual indica todos los exámenes y servicios de medicina preventiva y curativa que cubre esta parte. La mayoría de los asegurados pagaba $104.90 mensuales para cubrir estos gastos en 2016.

IMPORTANTE: los siguientes son servicios que NO cubre MEDICARE:

– Servicios de largo plazo

– Servicios dentales rutinarios

– Servicios oftalmológicos (ojos) rutinarios

– Dentaduras postizas

– Cirugía cosmética

– Acupuntura

– Ayudas auditivas

Seguro que cubre remedios y medicinas. (Parte D). Este es un servicio administrado por empresas privadas autorizadas por MEDICARE. Cubre una importante parte de los costos de remedios y otras medicinas que han sido recetadas por sus médicos. Este sistema está diseñado para mantener bajos los costos de sus remedios.

Seguro Especial (Parte C). Esta parte del seguro MEDICARE es llamada MEDICARE ADVANTAGE. Básicamente es un seguro administrado por empresas privadas autorizadas por MEDICARE para cubrir los servicios mencionados en A, B y D. Incluye algunos beneficios y servicios adicionales si usted los paga en forma extra en la prima mensual de este seguro. MEDICARE ADVANTAGE no trabaja con MEDIGAP.

El gobierno federal le paga a la compañía de seguro que participa en este sistema una cantidad determinada por cada persona que se inscribe en este tipo de seguro. La compañía de seguro paga entonces a los médicos, laboratorios, centros médicos, hospitales lo que corresponde de acuerdo a los precios que se negociaron previamente. La diferencia entre lo que paga el gobierno por cada inscrito y los servicios que paga la compañía aseguradora son sus utilidades.

SEGURO MEDICO COMPLEMENTARIO o MEDIGAP.

Este es un seguro vendido por empresas privadas. Esencialmente es un seguro complementario y opcional al seguro MEDICARE tradicional creado para cubrir los gastos que deben ser pagados directamente por el beneficiario (20%) de los servicios parte B. Algunos seguros MEDIGAP incluyen gastos de farmacia.

En otras palabras, MEDIGAP ayuda a pagar diferencias que no paga MEDICARE tales como: a) deducibles: gastos que deben ser cubiertos por el asegurado directamente antes que el seguro comience a pagar, b) co-pagos: cuando el costo de un servicio médico es cubierto en una parte por usted y otra parte por su seguro y c) co-seguros: pagos que son cubiertos por dos o más seguros.

Usted no puede tener un seguro MEDIGAP que incluye gastos de farmacia y MEDICARE parte D al mismo tiempo. Algunos seguros MEDIGAP también pueden pagar servicios médicos cuando usted viaja al extranjero. MEDIGAP no cubre gastos dentales, ópticos, anteojos, receptáculos auditivos, servicios privados de enfermeras y atención medica de largo plazo para incapacitados o adultos mayores.

MEDICAID

Es un programa de seguro social del gobierno para personas de todas las edades cuyos ingresos y activos son insuficientes para pagar los gastos de salud.

Este sistema es financiado por el gobierno federal, los estados en forma voluntaria (cerca del 50% lo hacen) y en algunos casos los condados. El gobierno federal establece los objetivos, regulaciones y programas de MEDICAID, pero los Estados establecen los detalles de cómo se aplicarán esas normas en su territorio. En esta forma MEDICAID es similar en cada estado, pero no exactamente igual.

Para ser beneficiario de este sistema usted debe ser ciudadano de los Estados Unidos o residente permanente.

Nivel de pobreza: los ingresos de un individuo no pueden ser superiores a un 133% del nivel de pobreza. Este nivel, en 2015, fue de $11,770 lo que significa que los ingresos de un individuo para poder optar a los servicios de Medicaid no pueden ser superiores a $15,654 al año

Tipo o categoría de beneficiario: estas categorías de beneficiarios pueden variar según sea el estado en el cual residen. Los beneficiarios que pueden acceder a estos beneficios pueden ser los siguientes:

- Cualquier persona de bajos ingresos (menos de $15,654 en 2015), incluso adultos sin hijos dependientes, a partir de 2014. Esta es una norma voluntaria para los estados.

- Un grupo de estados no participan de esta nueva disposición, pero mantienen los requisitos de participación que existían antes de esta norma, tales como los que se mencionan a continuación:

- Personas mayores de 65 años de bajos ingresos.

- Mujeres embarazadas

- Niños menores de cierta edad de bajos ingresos

- Padres de niños elegible para Medicaid que reúnen los requisitos de ingresos.

- Personas incapacitadas que reúnen ciertos requisitos especiales de Medicaid.

- Personas incluidas en el Seguro Suplementario de Ingresos

Medicaid provee más amplios servicios médicos que Medicare. Algunas personas pueden ser cubiertas por MEDICAID Y MEDICARE al mismo tiempo, si cumplen con ciertos requisitos. Los servicios que provee MEDICAID son:

- Servicios médicos similares a los que proporciona medicare y servicios dentales.

- Servicios de Especiales de Enfermería (nursing home) para ciertos beneficiarios. Los gastos de este servicio se cubren primero con recursos del beneficiario hasta que este haya gastado todos ellos, luego los gastos son cubiertos por MEDICAID.

Es importante que, si usted se encuentra en esta situación, acuda a los servicios sociales de su estado y condado para hacerse asesorar en relación a los beneficios que puede obtener dada su particular condición. Estos servicios tienen muchos detalles y requisitos que son difíciles de explicar, además cambian cada cierto tiempo. Es posible que usted pueda obtener más beneficios que los que se imagina.

SEGURO SUPLEMENTARIO DE INGRESOS. – SSI

Beneficios suplementarios de seguridad social. Este programa se llama Supplemental Security Income – SSI en inglés. Búsquelo en el internet. Esencialmente es una ayuda en dinero para adultos mayores de cualquier edad, los ciegos e incapacitados que tienen muy bajos ingresos incluso si tienen ciertos tipos de recursos. Aun cuando una persona recibe ingresos provenientes de un trabajo puede beneficiarse de este programa.

Para obtener este beneficio una persona o familiar debe presentar una solicitud y reunir, entre otros, los siguientes requisitos: ser ciudadano de los Estados Unidos y residente de uno de los 50 Estados, Distrito de Columbia o las Islas marianas. Hay otros requisitos en relación a personas o familias relacionadas con las Fuerzas Armadas y aquellas que tienen un pasado criminal.

En el año 2016 este subsidio de pobreza es de $733 mensuales y $1,100 mensuales para una pareja o matrimonio. Estos subsidios se incrementan cada año con el mismo porcentaje que se usa para reajustar los beneficios de jubilación del Seguro Social. Además, se debe considerar que estas sumas pueden ser reducidas de acuerdo a ciertas normas relativa a otros ingresos y propiedades que pueda el beneficiario tener en ese mes.

Este es un tema complicado de entender y explicar por lo cual si por algún motivo usted se encuentra en esta situación debe ir al departamento de la Administración del Seguro Social encargado de este beneficio.