Esta es la meta financiera más importante durante su periodo de vida laboral. Estos fondos son mecanismos financieros y legales que le permiten acumular suficiente dinero (ahorros) mientras trabajan y reciben ingresos a fin de crear un capital que les genere, durante su retiro, un flujo de ingreso mensual que les permita vivir dignamente durante ese periodo, cuando ustedes ya no recibirán salarios y beneficios.

Es importante que ustedes se concentren en crear uno o más fondos de pensión (401k, IRA, ROTH y otros similares) y maximizar las oportunidades de ahorro e inversión que estos ofrecen teniendo en cuenta la siguiente información:

Las nuevas regulaciones de los fondos de retiro requieren una activa participación del empleado tanto para hacer la máxima contribución posible, por el más largo periodo de tiempo que puedan, como para invertirlos inteligentemente y administrarlos de la mejor manera posible.

El aporte de los empleadores a los fondos de pensión ha disminuido al mismo tiempo que la vida de los retirados se ha alargado. Aproximadamente solo un 40% de los empleados de empresas o instituciones de menos de 100 empleados están cubiertos por planes de pensión.

Desafortunadamente no todos los empleados han ahorrado lo suficiente en sus fondos de pensión para poder retirarse adecuadamente: se estima que menos de un 65% lo han hecho.

La mayoría de los empleados y pequeños empresarios tienen una gran confianza en que cuando se retiren sus problemas financieros estarán resueltos. Pero esta confianza tiene serios defectos como los que se mencionan a continuación.

Parte del problema es que mucho de ellos no saben cuánto les costará vivir mensualmente durante el retiro. No se imaginan el fuerte impacto que tendrá en sus finanzas la inflación y una más larga vida.

Mucho ahorran ciegamente sin saber cuánto es lo que necesitaran acumular a fin de generar un ingreso suficiente durante los años de retiro. Normalmente ahorran mucho menos de lo que deberían y pierden muchas oportunidades de beneficiarse de las ventajas que ofrecen los sistemas de pensión. No se preocupan por los vaivenes de la bolsa de valores porque simplemente no tienen inversiones.

Por otra parte, piensan que seguirán trabajando por ingresos hasta el final de sus vidas algo muy fantasioso pues los años pesan y las oportunidades de trabajo disminuyen con los años por obsolescencia, menos energía y problemas de salud. Las estadísticas muestran que solo cerca de un 30 a 35% lo hace.

Tampoco consideran que los ingresos de seguridad social durante el retiro no serán suficientes para mantener un razonable estilo de vida como miembros de la clase social a la que pertenecen. Más aún muchos no saben cuánto recibirán cuando se retiren.

Solo recientemente, a raíz de la avalancha de nuevos retirados (baby-boomers) que comenzaron sus años de retiro en 2012 (10,000 se incorporan todos los días a la seguridad social); de los efectos de la crisis económica de 2007-09; de los futuros déficits fiscales y la enorme deuda pública que se ha acumulado, se están ventilando públicamente alternativas para resolver el desfinanciamiento del fondo de seguridad social que se espera en unos años más, posiblemente a mediado de los 2030s.

Estas alternativas probablemente consideran prorrogar la edad de retiro a los 70 años, disminuir los pagos, sea por congelamientos o reajustes hacia abajo, algunas medidas impositivas u otras. Todo esto afectará el ingreso de los que se retiran en los próximos 15 o 20 años.

Es importante considerar que para cerca del 50% de los retirados los ingresos de seguridad social representan el más importante ingreso con que cuentan para vivir. A pesar de esto, muchos no se dan cuenta de la importancia que tienen los beneficios de seguridad social y la necesidad de defender este programa. No olvidemos que entre sus beneficios destacan el pago de una pensión vitalicia reajustable: por vejez (después de los 65 años), por incapacidad física o mental y por sobrevivencia de uno de los esposos.

Similarmente los beneficios de Medicare, por las razones antes mencionadas, se pueden ver disminuidos y los pagos de la prima del seguro aumentadas. Medicare es un importante beneficio en las finanzas de la familia e individuo. También este es un beneficio que muy pocos lo entienden y lo valoran durante su vida laboral.

Por otra parte, los empleadores de pequeños negocios tampoco saben mucho respecto a los fondos de pensión existentes para empleadores y empleados. Estos fondos son de bajo costo y pueden mejorar substancialmente las condiciones de retiro de ambos.

Los fondos de pensión de los empleados estatales, cantonales y de ciudades están considerando retornos de 7.5%, muy por encima de lo que se considera realista lo que ha generado un posible desfinanciamiento de cerca de $500 billones.

Por otra parte, los fondos de pensiones de las 500 empresas más importantes de USA han tenido bajos niveles de retorno y la mayoría tienen déficit. Dada su composición tradicional de inversiones (60% en acciones y 40% en bonos) sus futuros retornos se estiman que seguirán siendo de bajo rendimiento al mismo tiempo que el número de empleados que se retiran aumentará.

En adición, los valores de las casas han disminuido lo que agrava la situación financiera de los futuros retirados pues muchos contaban con vender su propiedad con una gran ganancia de capital para moverse a otra de menos valor y tamaño y usar la diferencia de precio para complementar sus ingresos durante el retiro. Todos sabemos los problemas generados en este sector lo que ha afectado a muchos propietarios que se han visto en la necesidad de vender a precios por debajo del valor de su deuda (short sales) o simplemente devolverle al banco la propiedad perdiendo todo lo que habían invertido en ella (foreclosures).

Finalmente debemos mencionar la situación de salarios y beneficios. En la última década estos se han estancado (tomando en consideración la inflación) es decir se han mantenido o están por debajo de los salarios y beneficios que se pagaban en 1999. Esto ha limitado los niveles de contribución a los fondos de pensión y de generar ahorros adicionales.

Por otra parte, no sabemos cuan larga será nuestra vida después de retirarnos. Las cifras que usan los actuarios para calcular los seguros de vida es 100 años para los que ahora tienen 40 años.

De lo anterior resulta que su vida laboral también será más larga por dos razones: longevidad y atraso en el año en que será permitido retirase sin caer en el pago de multas: quizás para los que comienzan su vida laboral en esta década la edad de retiro será de 70 o más años y no 65 como es ahora.

El número de años que una persona viviría en retiro también podría ser más larga y en buenas condiciones de salud debido a los avances de la medicina y la mejor educación de la gente. Lo anterior significa que sus ingresos deberían también durar un periodo más largo.

El efecto combinado de todo lo mencionado anteriormente hará que los empleados que están planeando su retiro tengan que tomar importantes decisiones: aumentar sus contribuciones a los fondos de pensión, buscar mecanismos de inversión más eficientes, generar ahorros adicionales, buscar un segundo trabajo, prorrogar la fecha de retiro, seguir trabajando durante sus años de retiro, eliminar deudas, renegociar sus hipotecas o pagarlas lo antes posible, en fin encontrar una solución a sus problemas financieros.

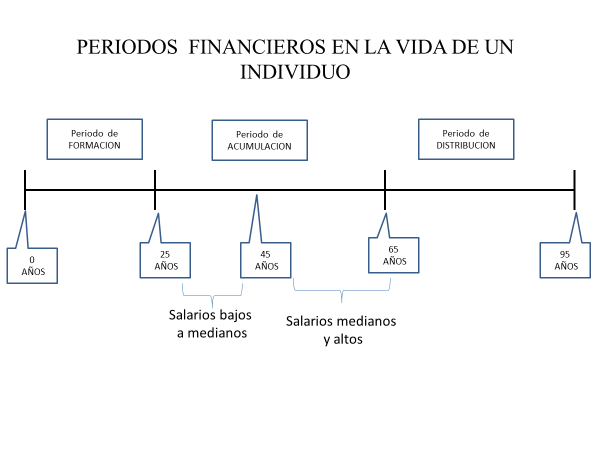

El periodo de preparación. Este periodo puede cubrir los primeros 25 años de vida. Esta es una importante parte de nuestra vida y es dependiente de lo que hagan nuestros padres y de lo que seamos capaces de hacer nosotros mismos. Nutrición y salud durante el periodo de gestación y durante los primeros años de nuestra vida, educación de calidad hasta el final de nuestros estudios de secundaria y universidad, cuidado de nuestra salud y nutrición durante nuestra adolescencia y sobre todo formación de nuestro carácter durante todos estos años. Esto último incluye el paquete de valores, comportamientos y costumbres que nos acompañaran por el resto de nuestra vida.

Nuestros padres nos dan con su ejemplo y disciplina nuestras primeras enseñanzas, las religiones nos dan creencias y valores permanentes, el ejemplo de parientes, amigos, profesores y en general las reflexiones que vamos haciendo acerca de cómo comportarnos en sociedad nos van creando un carácter y una forma de ser y actuar que para el final de nuestra adolescencia y nuestros primeros años de adulto quedan impresas en nuestra mente por el resto de nuestra vida.

Este paquete de valores y costumbres más los conocimientos que adquirimos en nuestros estudios serán las herramientas que nos permitirán en el futuro ganarnos una vida para nosotros y nuestra familia. El nivel de ingreso y progreso en nuestras actividades, sea como empleados, profesionales o pequeños empresarios, estarán en proporción a lo que tengamos en ese paquete o mochila. A no ser que nos ganemos la lotería, recibamos una herencia o simplemente tengamos mucha suerte para que todo nos resulte bien.

El periodo de acumulación ocurre cuando se está trabajando sea como empleado, profesional o pequeño empresario. Este periodo normalmente abarca desde la fecha de los 25 años, cuando se supone que se comienza a trabajar en forma estable hasta los 65 años fecha en la cual suponemos se inicia el retiro o jubilación. Las estadísticas señalan que más de un 90% de los individuos se retiran entre los 62 y los 65 años.

En este periodo usted acumula ahorros para retirarse a los 65 años o antes de esa edad si ha tenido la capacidad de lograr sus metas financieras o después de esa edad si aún necesita seguir trabajando para obtener su independencia y seguridad financiera.

Recordemos que nuestra meta es retirarnos en dignidad económica, es decir viviendo confortablemente de acuerdo al estilo de vida que hemos tenido. Esto significa que tendremos que tener un capital que nos genere un ingreso equivalente al menos a un 80% de nuestros gastos de pre retiro incluido en esos ingresos los provenientes del seguro social.

El periodo de distribución es aquel que se inicia al momento que usted se retira. Hoy día las expectativas de vida para una persona de 65 años son 85 años y continuará aumentando con los avances de la medicina. Es muy posible que para los que hoy comienzan su vida laboral su expectativa de vida será de 100 años o más. Estas cifras son las que algunos actuarios están comenzando a usar para determinar las primas de los seguros de vida que se venden actualmente. En resumen, debemos considerar como mínimo para nuestros cálculos financieros que viviremos en retiro 20, 30 o más años, según sea nuestra edad actual.

Estas expectativas de vida ayudan a definir cuanto capital deberemos acumular a fin de poder generar un flujo de ingresos que sea suficiente para vivir el resto de nuestra vida.

PENSIONES DE BENEFICIOS DEFINIDOS Y DE CONTRIBUCIONES DEFINIDAS

Es importante que usted conozca esta distinción en fondos de pensión: fondos de beneficios definidos y fondos de contribución definida.

Los fondos de beneficios definidos son aquellos sistemas de pensiones cuya responsabilidad de establecerlos, administrarlos y financiarlos es de entera responsabilidad del empleador. En casi la mayoría de los casos el empleado participa en alguna forma de financiamiento mediante aportes mensuales que hace a ese fondo en forma automática por medio de descuentos de su salario. Ese descuento se hace de acuerdo a una fórmula previamente acordada con el empleador.

La responsabilidad de invertir esos fondos y de cubrir las pensiones de los empleados, de por vida, es del empleador. Piense en los sistemas que existen en las empresas automotrices como General Motor, Ford y Chrysler las cuales han estado en los diarios a raíz de la crisis de 2007. Las instituciones del gobierno federal, estatal, cantonal y municipal se han estructurado en su mayoría en esa forma: policía, bomberos, empleados administrativos, profesionales.

Con el tiempo estos fondos comenzaron a quedar desfinanciados y las empresas empezaron a tener serios problemas para cumplir con su obligación de pagar pensiones a sus retirados. Parte del problema fue el hecho de que las empresas pidieron préstamos de bajo interés contra estos fondos a fin de financiar sus operaciones normales y después tuvieron dificultades para pagarlos.

Por otra parte, muchas empresas con problemas financieros no depositaron lo que correspondía en los fondos generando una deuda que se fue agrandando gradualmente a cifras casi inmanejables para la misma. Finalmente, la administración de estos fondos de pensión era de mala calidad y costosa lo que significaba bajas tasas de retorno. Estos problemas muchas veces ocurrían todos al mismo tiempo, tanto en el sector público como privado.

En suma, este sistema se fue haciendo cada vez más complicado y de mayor gasto para las empresas por lo cual muchas decidieron pasar la responsabilidad de la contribución y del manejo de los fondos a los empleados que, al ser los beneficiarios directos, tendrían más cuidado en su administración. Estos fondos pasaron a llamarse de contribución definida.

En los últimos 20 años los fondos de pensión de beneficios definidos han comenzado a disminuir substancialmente para ser remplazados por los de contribución definida. El sector público no federal ha comenzado gradualmente a generar el mismo tipo de transformación.

PENSIONES DE CONTRIBUCION DEFINIDA.

Son aquellos en los cuales los empleados hacen contribuciones en una cuenta especial abierta a su nombre por el empleador (401k) o directamente por el empleado (IRA, ROTH), de acuerdo a una cierta formula que establece un límite. El empleador puede hacer una contribución de tipo voluntario en la cuenta del empleado también de acuerdo a una fórmula. Estas cuentas son de impuestos diferidos.

Lo importante a resaltar en este tipo de cuentas es que es el empleado quien tiene la responsabilidad de invertir los fondos acumulados en su fondo de pensión. De allí la importancia que tiene para un empleado o pequeño empresario educarse bien en el tema de finanzas personales pues tendrán muchas decisiones y seguimientos que hacer en el futuro.

En una cuenta de impuestos diferidos las contribuciones del empleado y las que hacen los empleadores no pagan impuestos al ingreso anualmente sino hasta el momento en que este se retira y cumple con los requisitos legales para comenzar a retirar fondos para financiar sus gastos de retirado. Esos depósitos se van acumulando y su inversión va generando intereses, dividendos y ganancias de capital los cuales tampoco pagan impuestos anualmente, sino que al momento del retiro.

CUANTO DEBO AHORRAR PARA LOGRAR UNA PENSION SUFICIENTE PARA MANTENER UN NIVEL DE VIDA SIMILAR AL DE PRE – RETIRO. Ejemplo:

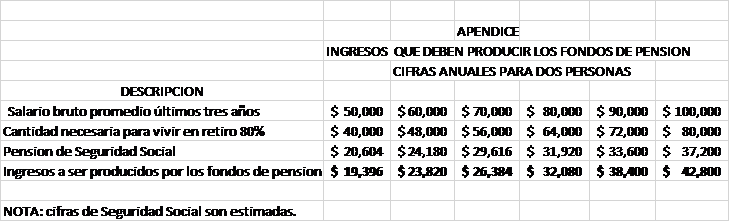

Si ustedes se retiran hoy día, considerando que ustedes están en la columna de ingresos brutos de $100,000, necesitarían haber acumulado en sus fondos de pensión un capital de $856,000 para generar $42,800 al año. Este capital todos los años debería aumentar por la inflación (2%) y la tasa de retorno de sus inversiones (5%). Si ustedes retiraran todos los años no más de un 5% de los ingresos para sus gastos los fondos seguirían creciendo solo por la inflación. Al final de sus vidas ustedes les dejarían a sus herederos el mismo capital con el que empezaron reajustado por la inflación.

Pero la pregunta concreta es ¿cuánto tendríamos que haber ahorrado anualmente durante nuestra vida laboral para juntar los $856,000 de capital que necesitamos para generar los $42,800 anuales mencionados arriba?

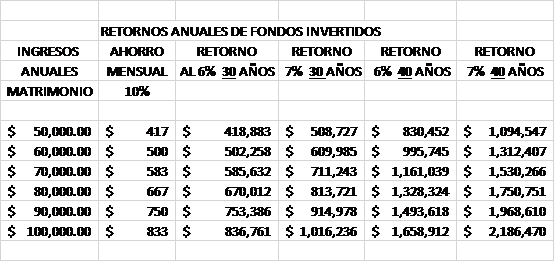

Para simplificar la respuesta solo puedo decirles que si el matrimonio hubiera ahorrado $700 mensuales durante 30 años, y los hubiera invertido religiosamente todos los meses, sin saltarse ningún mes, a un promedio de 7% (5% retorno de la inversión y 2% de inflación), habría acumulado un capital de $856,000 al momento de su retiro. Esto se debe a la magia del crecimiento compuesto, el no pago de impuestos durante este periodo y al largo periodo de tiempo durante el cual se hacen las inversiones.

Por otra parte, ustedes tienen varias opciones: podría determinar gastar menos durante su retiro, digamos, solo un equivalente a un 70% de los ingresos brutos que usted recibía cuando trabajaba o gastar más, por ejemplo 110%.

Esto significa que usted necesitaría acumular menos o más en su fondo de pensión. También podría determinar dejar menos capital a sus herederos o simplemente dejarles nada. En este último caso su disponibilidad anual sería mucho más grande cada año pues se estarían gastando todo su capital el cual quedaría en cero cuando ustedes fallezcan.

Pero en general este tipo de preguntas no es fácil de contestar. Los matrimonios jóvenes probablemente ahorrarán menos durante sus primeros 10 a 15 años de vida laboral y luego aumentarán ese porcentaje a medida que sus ingresos aumentan con los años, como efecto de promociones, experiencia, estudios adicionales, oportunidades del mercado laboral etc. Por otra parte, sus gastos se verán disminuidos por haber pagado su hipoteca y los hijos hacen una vida económicamente independiente.

Lo importante es que el matrimonio tiene que invertir todos los meses, sin falta, la máxima cantidad de ingresos que puedan en sus fondos de pensión considerando una vida de consumos razonables. Sus inversiones tienen también que ser razonables tratando de lograr una tasa mínima de retorno que considere minimizar riesgos.

El Departamento del Trabajo de USA señaló, a mediados de 2016, que el ingreso mediano del país era $56,500 (la mitad de los trabajadores ganan menos que esa cifra y la otra mitad sobre esa cifra). La línea de pobreza en USA, en 2015, se estableció en $24,500 para una familia de cuatro personas. Se considera que el doble de esta última cifra o $49,000 corresponde a una familia de bajos ingresos. Por otra parte, la pensión promedio de seguridad social fue de $14,856 en 2015.

¿Qué es lo que usted debe saber sobre los diferentes fondos de pensiones?

Estos fondos tienen regulaciones que son complejas, con muchas vueltas, excepciones, y clasificaciones lo que irremediablemente lo obligará a consultar con su oficina de personal o los especialistas que estos tengan a fin de estar seguro que ha elegido el mejor sistema.

Si usted es un trabajador por cuenta propia o pequeño empresario debería consultar con su contador o una institución financiera especializada en estos sistemas de pensiones.

Si usted es una persona que le gusta estudiar estas materias directamente puede acudir a la página web del Servicio de Impuestos Internos de USA donde encontrará en inglés y español las regulaciones relativas a todos estos fondos. (www.irs.gov). También las instituciones financieras, en sus páginas Web, presentan información sobre estos asuntos. Por último, en la sección bibliografía de este libro se indican varios autores que han analizado estos temas en profundidad.

En los párrafos siguiente usted puede encontrar información básica sobre estos fondos la cual le servirá para entender su estructura: quien puede abrir una cuenta en un fondo de pensión, cuanto puede contribuir anualmente, cuanto puede contribuir su empleador, que beneficios de impuestos tienen, cuando puede comenzar a retirar fondos, que multan existen, como puede acarrear su fondo de pensión cuando se mueve de un trabajo a otro, etc.

Conocer y entender esta información básica le ayudará a conversar más fácilmente con la oficina de personal o institución financiera en la cual abrirá su cuenta o donde ya tiene una cuenta.

Finalmente, debo señalar que todas las regulaciones de estos sistemas de pensiones han sido creadas para beneficiar a los empleados, particularmente a los de más bajos ingresos, estimulándolos a ahorrar en fondos de pensiones a fin de que, en el largo plazo, logren juntar un capital suficiente para generar ingresos, que sumado al de su seguridad social, le permita retirarse en dignidad.

SISTEMAS DE FONDOS DE RETIRO DE IMPUESTOS DIFERIDOS

401k TRADICIONAL

Estos fondos o cuentas son abiertas por los empleadores en beneficio de sus empleados.

Pueden ser establecidas por corporaciones, sociedades anónimas limitadas, dueños de empresas, organizaciones sin fines de lucro (501c3) o entidades gubernamentales.

Estas cuentas son administradas por los empleadores comúnmente a través de corporaciones financieras. Los departamentos de recursos humanos dan consejos acerca de cómo entrar en estos planes y ofrecen dar información acerca de cómo estas cuentas operan por medio de la contratación de planificadores financieros o empresas especializadas.

BENEFICIO PARA LOS EMPLEADOS

El empleado puede hacer una contribución a una cuenta 401k calculada sobre el total de las compensaciones que recibe de la empresa (salario, reajuste de salario, bonos, comisiones etc.). Esa contribución puede hacerse automáticamente cuando el empleado autoriza a la empresa que haga el descuento y lo deposite en su cuenta 401k. Es altamente recomendable que se haga automáticamente pues facilita la acumulación de capital en la cuenta sin necesidad de que el empleado lo haga personalmente todos los meses. Se evitan olvidos, o negligencias.

La inversión de los fondos que se acumulan en estas cuentas (por contribuciones, intereses, dividendos, ganancias de capital) es de exclusiva responsabilidad y control del empleado. Ellos deciden en que invertir y pueden cambiar sus inversiones cuantas veces ellos deseen, dentro de las regulaciones del plan de retiro que ha contratado el empleador. Normalmente los empleadores, a través de las empresas financieras que administran este plan, ofrecen instrumentos de inversión tales como fondos mutuos, fondos balanceados, fondos Target, compra de acciones, bonos, instrumentos de dinero y otras formas de invertir. Como promedio estas cuentas ofrecen alrededor de 28 fondos o planes de inversión.

Mientras antes comience un empleado a hacer contribuciones más largo será el periodo de tiempo de acumulación e inversión. Un largo periodo de tiempo permite a las inversiones crecer más aceleradamente por el efecto de crecimiento compuesto (como las tasa de interés compuesta) y así acumular un capital mayor.

Los empleados pueden solicitar préstamos con cargo a estas cuentas: para comprar una casa o para otros usos (no más de cinco años).

Las contribuciones, intereses, dividendos y ganancias de capital que se acumulan con los años en estas cuentas no pagan impuesto anualmente sino cuando se hacen retiros de fondos. Este beneficio se llama de impuestos diferidos. Un empleado puede comenzar a retirar fondos de estas cuentas, sin pagar multas, al comenzar sus 59 ½ años. A partir de sus 70 ½ años está obligado a retirar anualmente una suma de estos fondos de acuerdo a una fórmula establecida por el servicio de impuestos internos.

Si una persona retira fondos de estas cuentas antes de tiempo debe pagar una multa equivalente a un 10% de la suma que retira. Hay excepciones tales como muerte, incapacidad física o mental permanente, gastos médicos y otras. Si una persona no retira los fondos que corresponde después que cumpla 70 ½ años debe pagar una multa de 50% de la suma que debería haber retirado.

A estas cuentas se cargan gastos de administración, inversión y consultorías externas. Supuestamente los fondos 401k benefician al empleador pues estos gastos son supuestamente menores a los que tendría un sistema de “beneficios definidos” en los cuales las pensiones son de total responsabilidad del empleador.

Todos los años el Servicio de Impuestos Internos establece la suma máxima que puede contribuir un empleado a todas sus cuentas 401k, incluidas cuentas ROTH 401k. Para 2017 esa suma es de $18,000. Si el empleado tiene más de 50 años puede hacer una contribución adicional de $6,000 lo que le da un máximo para 2017 de $24,000.

Los empleadores pueden contribuir, voluntariamente, a las cuentas 401k de sus empleados. Normalmente los empleadores lo hacen a través de un sistema de pareo basado en el total de la contribución que hace el empleado. Es común que los empleadores limiten su contribución a no más de un 3 a 6% de los ingresos del empleado.

Por ejemplo, un empleado gana $40,000 y hace una contribución a su cuenta 401k equivalente a un 5% de sus ingresos totales. El empleador ofrece una contribución equivalente a un 50% de la contribución del empleado, pero con un límite de 3% de su ingreso. El empleado hace una contribución de $2,000 y el empleador de $1,000 o 2.5% equivalente a la mitad (50%) de la contribución del empleado por un total de $3,000.

Otro ejemplo, el empleador puede decidir hacer una contribución equivalente a la que hace el empleado hasta un cierto límite. Un empleado gana $50,000 y decide contribuir 8% de su ingreso a su cuenta 401k. Por su parte el empleador ha ofrecido contribuir un 10 % del ingreso del empleado pero limitado a la contribución que hace el empleado. La contribución del empleado es de $4,000 y la del empleador por lo tanto es también de $4,000. Esta última hubiera sido de $5,000 (10%) si el empleado hubiera hecho una contribución de ese monto.

Si el empleado hubiera decidido maximizar su contribución habría contribuido $18,000 y el empleador $5,000 que es el máximo de contribución que el empleador ofreció. El empleado podría haber agregado $6,000 si es mayor de 50 años por un total de $29,000.

Cuando los empleadores hacen una contribución en el fondo están induciendo a los empleados a abrir cuentas de este tipo y hacer las máximas contribuciones posibles a fin de beneficiarse de la máxima contribución que puede hacer el empleador. Por su parte los empleadores pueden descontar sus contribuciones de sus impuestos.

Los empleadores ofrecen hacer contribuciones cuando quieren retener empleados valiosos para la empresa. Es importante observar que últimamente los empresarios están enrolando en forma automática a sus empleados. Estos pueden posteriormente optar por salirse de este plan.

Las contribuciones del empleador y las ganancias sobre esas contribuciones son parcialmente de propiedad del empleado de acuerdo a ciertas fórmulas que están en relación al número de años que ha trabajado en la empresa.

PROBLEMAS RELACIONADO CON ESTAS CUENTAS:

Los empleados no han sabido usar los beneficios que ofrecen estas cuentas. En otras palabras, no han hecho suficientes contribuciones en ellas. Han preferido gastar más y ahorrar menos o nada. De acuerdo con el Wall Street Jornal cerca de la mitad de las familias con un jefe de hogar de 60 a 62 años han ahorrado menos de un 25% de lo que necesitan tener como capital en sus cuentas 401k para poder retirarse y mantener el estándar de vida que tenían cuando trabajaban.

Los empresarios han contribuido menos durante el periodo de crisis financiera que se inició en septiembre de 2007. Ellos han venido contribuyendo de acuerdo a las utilidades que obtienen. Como sus contribuciones son voluntarias han eliminado, reducido o simplemente establecido un monto fijo de contribución (por ejemplo $500). En general los empleadores no quieren comprometer una contribución y después quitarla de manera que son muy cautelosos cuando lo hacen.

Los empleados han cometidos muchos errores en la administración de estas cuentas: la forma como han organizado sus inversiones (acciones de corporaciones, bonos, dinero, fondos mutuos etc.) ha sido muy deficientes e inadecuadas para sus edades y especiales circunstancias.

Nuevas reglas del Ministerio del Trabajo de USA requieren que las empresas que tienen estos planes les den consejos financieros a sus empleados. Lo más común es que las empresas contraten servicios de asesoría y de administración con instituciones financieras especializadas.

Las empresas financieras de asesoría a su vez han presentado algunos problemas. Los gastos de administración, transacciones financieras y otros gastos han sido en algunos casos muy elevados. Esto ha motivado al gobierno a obligar a estas empresas financieras a reportar en detalles todos los gastos que cargan a los ahorrantes en este sistema.

Desde luego este sistema tiene muchas complejidades, vueltas y detalles que sería poco práctico para usted tratar de entenderlas a cabalidad leyendo sus manuales. Además, su empresa tiene asesores financieros y de administracion de personal que tienen la obligación de conocer a fondo todos estos asuntos y explicárselos de la mejor forma cuando se abre una cuenta de este tipo en su nombre.

CONSEJOS PRÁCTICOS

Lo primero que debe hacer usted es ir a la oficina de personal para informarse acerca de los planes de pensión que tiene su empresa. Si es posible proceda en ese momento a registrarse en el plan 401k aceptando una deducción automática de su sueldo y otras compensaciones para ser depositada en la cuenta que se abrirá en su nombre.

No piense mucho en relación a esto. Hágalo con los ojos cerrados y adapte sus gastos al nivel de ingreso neto que tendrá después de esa deducción. Esta decisión será una de las más importantes que tendrá en su vida laboral. Poco a poco usted verá como esa cuenta va creciendo con sus aportes y las ganancias que obtiene de la inversión de esos depósitos.

Este tipo de planes no es fácil de entender y asimilar. Tiene muchos detalles, vueltas y cálculos. Usted solo concéntrese en hacer bien lo que le corresponde hacer a usted, lo cual es: a) establecer un mecanismo de ahorro mensual, en lo posible automático, con su empleador y b) invertir inteligentemente esos fondos.

Es muy posible que la empresa haya contratado la administración del plan 401k para sus empleados con una empresa financiera especializada, entre otras, Vanguard, Schwab o Fidelity. Esta última, por ejemplo, administra más de 11 millones de cuentas de este tipo. Estas empresas ofrecen amplia información a los empleados que tienen una cuenta 401k con ellos.

No deje pasar las oportunidades que le ofrece estas empresas para educarse financieramente. Vaya a sus seminarios, especialmente con su cónyugue. Lea la información que ofrecen en sus páginas web o en el material impreso que ellos le ofrecen y regularmente le envían. Vaya a hablar con los oficiales o funcionarios que ellos tienen en sus oficinas. Hágase conocido de uno, visítelo periódicamente o llámelo por teléfono. Establezca una relación de confianza y asesoría.

Haga la máxima contribución posible y aproveche la contribución que le ofrece el empleador. El efecto del factor tiempo, un retorno similar a la mecánica de la tasa de interés compuesta, la contribución del empleador, y el pago diferido de impuestos les dará a sus inversiones mensuales una acumulación de capital más rápida y mayor.

Trate de diversificar las inversiones de esta cuenta. Si es joven invierta en una forma más agresiva, pero de riesgo controlado como por ejemplo compre acciones de fondos mutuos pasivos o indexados como los que siguen el SP500 o aquellos que siguen como índice el total de las acciones de corporaciones (grandes, medianas y pequeñas) que se transan en los mercados de capitales como por ejemplo Vanguard Total.

IMPORTANTE. Es muy importante que lea el capitulo sobre estrategia de inversiones que se presenta en el último capitulo a fin de que pueda entender a cabalidad la forma como puede invertir los ahorros (sus contribuciones mensuales) , intereses, dividendos y ganacias de capital que se van acumulando en sus fondos de pensión.

Una de las ventajas de estas cuentas es que las puede llevar con usted cuando se cambia de trabajo de manera que no pierde nada en hacerlo. Lo que le recomiendo es que no saque el dinero de esta cuenta. Simplemente traspáselo automáticamente o electrónicamente a su nuevo lugar de trabajo. La oficina de personal le ayudará a hacerlo.

Otra forma de efectuarlo, cuando no hay posibilidad de traspasarlo a otra cuenta 401k, es hacer un traspaso a una cuenta IRA que usted puede abrir en cualquier institución financiera que ofrece este servicio como las mencionadas anteriormente.

Aun cuando usted puede hacerlo por ningún motivo pida préstamos con cargo a estos fondos. Busque otras formas de financiar su enganche para una casa o un auto o para atender emergencia. Este fondo es sagrado para usted y no debe tocarlo.

EL SISTEMA 401k – ROTH PLAN

El plan 401k permite que un empleado pueda traspasar toda o una parte de su contribución a una cuenta 401k-ROTH. Esta contribución se hace después que el empleado ha pagado los impuestos al ingreso de esa contribución. Es importante tener presente que las contribuciones a la cuenta 401k tradicional y a la cuenta Roth 401k no pueden ser superiores al máximo permitido para la 401k tradicional. ($18,000 en 2017). Se pueden agregar $6,000 para aquellos empleados mayores de 50 años.

A partir de los 59 1/2 años el empleado puede comenzar a retirar fondos acumulados en esta cuenta (contribuciones, intereses, dividendos, ganancias de capital) libre del pago del impuesto al ingreso. Este es un gran beneficio de allí que es recomendable comenzar a contribuir cuando usted es joven y su tasa de impuesto es baja a una cuenta de este tipo.

Las contribuciones que hace el empleador se depositan en una cuenta 401k-ROTH separada pues son contribuciones que no han pagado impuestos. Estas pagarán los impuestos cuando el empleado comience a hacer retiros. Los intereses, dividendos y ganancias de capital acumulados en esta cuenta provenientes de la inversion de las contribuciones del empleador y el empleado no pagan impuestos al momento que se retiran fondos. El empleado tiene que cumplir un cierto número de años en la empresa (5 años) para tener derecho sobre estos fondos y sus ganancias.

Ventajas:

- las contribuciones a una cuenta Roth 401k no están sujetas a un límite de ingresos como es el caso de una cuenta Roth-IRA ordinaria (vea los detalles de esta cuenta mas adelante). Cualquiera que sea su compensación (salarios y beneficios) usted puede hacer una contribución,

- el empleado puede traspasar los fondos acumulados en una cuenta Roth 401k a una cuenta Roth-IRA y evitar así estar sujeto a distribuciones obligatorias a partir de los 70 ½ años.

Por otra parte, las cuentas 401k permiten establecer fondos de pensión para pequeños empresarios y trabajadores por cuenta propia. Estos se llaman SIMPLE 401k. Consulte con las instituciones financieras o bancos donde desea establecer estos fondos tales como Schwab, Fidelity, Vanguard u otros.

SISTEMA DE CUENTAS DE RETIRO INDIVIDUAL O IRA

Uno de los sistemas más conocidos de fondo de pensión es la IRA o Cuenta de Retiro Individual (Individual Retirement Account). Este sistema se compone al menos de las siguientes clases de cuentas que usted puede elegir según sea su situación de empleado, empleador, trabajador por cuenta propia o pequeño empresario.

IRA tradicional para empleados

ROTH – IRA para empleados.

IRA TRADICIONAL

Estas cuentas se establecen para el exclusivo beneficio del que la abre. Solo se pueden abrir en un banco, una institución de ahorro e inversión, una cooperativa de crédito (credit unión) que está asegurada por el gobierno, o una entidad aprobada por el Servicio de Impuestos Internos de USA (IRS). Estas instituciones son los custodios de su cuenta. Es común que estas cuentas se abran con un banco o institución financiera tales como Fidelity, Schwab, Vanguard y otras.

Las cuentas IRA pueden ser abiertas: solo por ciudadanos y residentes, quienes, además han trabajado y recibido ingresos ese año. También pueden ser abiertas por ciudadanos y residentes que trabajan por cuenta propia y que cumplen con los requisitos mínimos.

Pueden será abiertas aun si usted tiene un plan de retiro en la empresa donde trabaja en cuyo caso sus contribuciones son limitadas de acuerdo a cierta fórmula.

Se puede abrir esta cuenta en cualquier momento en el año calendario, incluso hasta el 15 de abril del año siguiente (fecha límite para declarar el impuesto al ingreso).

Sus contribuciones tienen que ser en dinero efectivo o cheque. Esta regla no se aplica si usted está transfiriendo fondos en forma electrónica de una cuenta IRA o 401k u otras de naturaleza similar a una cuenta IRA.

Solo se pueden hacer depósitos en estas cuentas hasta el límite máximo fijado para cada año: para 2016 ese límite es $5,500. Si usted es mayor de 50 años puede agregar $1,000 lo que hace un total de $6,500 de límite máximo. Si usted tiene más de una cuenta IRA las contribuciones hechas a todas sus cuentas IRA no pueden sobrepasar el límite anual: $5,500 o $6,500.

Si usted y su esposa hacen declaración de impuestos en forma conjunta ambos pueden hacer contribuciones a sus respectivas cuentas IRA en forma separada por un total de $5,500 ($6,500) cada uno. Si uno de los esposos (en declaración conjunta) no tiene ingresos que pagan impuestos está autorizado para hacer contribuciones a una cuenta IRA hasta por el limite.

Si una persona gana menos del límite de $5,500 ($6,500) solo puede hacer contribuciones hasta el monto de lo que gana. Si usted hace contribuciones por encima del límite tiene que pagar una multa equivalente a un 6% sobre el exceso. Tiene plazo hasta el 15 de abril de cada año para retirar los excesos.

PAGO DE IMPUESTOS Y MULTAS. Las contribuciones que se hacen a las cuentas IRA se pueden deducir de los ingresos personales para determinar la cantidad afecta a impuesto. En este sentido son cuentas de impuestos diferidos: usted paga impuestos sobre las contribuciones y las ganancias que se obtienen de sus inversiones solo cuando comienza a retirar fondos, lo que se puede hacer, sin pagar multas, a partir de los 59 ½ años.

Cuando una persona cumple 70 ½ años no puede seguir haciendo contribuciones a su cuenta IRA. Aún más, a esa edad es obligatorio comenzar hacer retiros (distribuciones) de una cantidad mínima calculada de acuerdo a una formula basada en su edad. Usted puede retirar una cifra mayor a la mínima o todo el saldo de su cuenta. Pero recuerde que las cantidades que usted retira de su cuenta IRA se agregan al ingreso sobre el cual usted debe pagar impuestos ese año.

IMPORTANTE: hay reglas especiales que establecen como puede usted deducir su contribución de sus impuestos. Si tiene un plan de retiro en la empresa donde trabaja esta deducción puede estar limitada según sean sus ingresos totales y su situación de impuestos (casados haciendo una declaración conjunta o separada o siendo soltera o jefa de hogar).

Usted puede aún participar en un plan de retiro en su empresa y hacer una contribución hasta el límite a su cuenta IRA, pero no será deducible de su cantidad afecta a impuesto. Esta situación es todavía muy favorable para una persona pues se beneficia del derecho a invertir esos recursos libres del pago de impuesto anual hasta el momento que se comiencen a retirar después de los 59 ½ años sin pagar multas. En este caso las contribuciones de sus salarios a este tipo de cuenta IRA ya pagaron los impuestos de manera que usted debe pagar impuestos solo sobre las ganancias de capital, dividendos e intereses. Esto significa que, en este caso, usted debe mantener contabilidad separada.

Las multas por retiro anticipado de fondos (antes de 59 ½ años) son de 10%, pero hay excepciones a esta regla: muerte anticipada, incapacidad física, compra de una casa por primera vez, gastos de educación universitaria etc. Retiro de fondos en fecha posterior a la obligatoria (70 1/2 años) paga un 50% de multa sobre la cantidad no retirada.

LA INVERSION DE LOS FONDOS ACUMULADOS EN UNA CUENTA IRA SON DE ESCLUSIVA RESPONSABILIDAD DEL EMPLEADO QUE ABRE LA CUENTA A SU NOMBRE.

Hay una gran variedad de instrumentos de inversión: certificados de depósitos, bonos del Gobierno Federal, Estatal y Municipal, cuentas de mercado de dinero (Money Market Accounts), acciones, fondos mutuos ordinarios activos, fondos mutuos indexados, Exchange Trade Funds (ETF) etc. Sin embargo, hay ciertas inversiones que están prohibidas: las opciones, seguros de vida y artículos de colección como obras de arte, antigüedades, metales y piedras preciosas, estampillas y monedas, bebidas alcohólicas. Hay excepciones: se pueden comprar monedas de oro, plata y platino de USA y lingotes de los mismos metales.

VEA EL CAPITULO SOBRE ESTRATEGIA DE INVERSIONES EN CUENTAS 401K, IRA, ROTH IRA.

No se pueden hacer préstamos a una cuenta IRA ni tampoco se puede poner como colateral o garantía de un préstamo. Tampoco se puede vender o arrendar una propiedad a una cuenta IRA, comprar una propiedad para uso personal, o recibir una alta compensación por administrar una cuenta de este tipo.

Si usted tiene un fondo de retiro en una empresa y se cambia a otra o queda desempleado puede transferir (rollover) los fondos de retiro a otra cuenta IRA que abre para estos efectos.

Finalmente es importante considerar que las cuentas IRA no están protegidas en contra de reclamos de acreedores aun cuando algunos estados consideran que en caso de bancarrota se puede considerar cierta protección cuando los ingresos de esta cuenta son fundamentales para el mantenimiento básico del deudor y su familia.

EL SISTEMA ROTH-IRA

Este sistema es una variación del sistema IRA. Ambos tienen las mismas normas y requisitos excepto en los siguientes aspectos:

Las contribuciones que se hacen a estas cuentas deben pagar primero el impuesto a los ingresos. La gran ventaja es que una vez depositadas las contribuciones y hechas las ganancias provenientes de su inversión (intereses, dividendos y ganancias de capital) los dineros acumulados en le cuenta no pagan impuestos cuando se retiran.

Una segunda ventaja es que no hay límite de edad para retirar fondos después de haber cumplido los 59 ½ años. Aún más, una persona puede continuar haciendo contribuciones después de cumplidos sus 70 ½ años si continúa trabajando y generando ingresos.

El límite de las contribuciones que se pueden hacer a una cuenta ROTH es el mismo que a una cuenta IRA: $5,500 en 2017 y $1,000 adicionales si es mayor de 50 años.

Lo que es diferente es el límite de ingresos que tiene una persona para poder hacer una contribución a una cuenta ROTH. En 2016 una persona soltera no puede hacer contribuciones a una cuenta ROTH si recibe ingresos superiores a un rango que fluctúa entre $117,000 – $132,000 y si es casada declarando impuesto en forma conjunta no lo puede hacer si sus ingresos son superiores a $184,000 – $194,000.

Usted puede tener varias cuentas IRA y ROTH-IRA, pero el total de las contribuciones que se hacen a estas cuentas en un año no pueden ser superiores al límite de $5,500 ($6,500).

Hay varias normas que se deben cumplir para lograr que los retiros de fondos de estas cuentas estén libres del pago de impuesto. Una de ellas es que los retiros se hagan después de cinco años de abrir la cuenta y que la persona tenga más de 59 ½ años. Excepciones: si la persona esta incapacitada o desea comprar su primera casa. Si el dueño de la cuanta ha fallecido se pueden retirar los fondos por los herederos sin pagar multas.

El sistema de cuentas IRA incluye un sistema simplificado de ahorros e inversión para empleados por cuenta propia y para pequeños empresarios. Estos fondos de pensión se conocen por el nombre SEP-IRA. Si la empresa tiene menos de 100 empleados el empleador puede establecer un fondo de pensión llamado SIMPLE-IRA.

Usted puede obtener información acerca de estos dos sistemas IRA directamente de la instituciones financieras o bancos donde desea establecer estos fondos, tales como Schwab, Fidelity, Vanguard y otros.