Invertir en fondos mutuos indexados ETF SP500 es una probada estrategia de inversión. Sus retornos promedios han sido superiores a la de los fondos mutuos que se administran activamente. Durante los pasados 15 años 92% de los fondos activos han tenido rendimientos inferiores a los fondos indexados que siguen el índice SP500. De acuerdo a Morningstar Inc. desde 2007 hasta marzo 2017 inversionistas han estado transfiriendo $1.1 trillones de dólares desde fondos mutuos activos a fondos indexados,

Además, es una estrategia que permite beneficiarse de todas las ventajas que ofrecen los fondos mutuos entre otras, la diversificación y distribución del riesgo, acumulación de capital en forma compuesta (como la tasa de interés compuesta), pago de impuestos al ingreso en forma diferida (significando que los retiros de fondos se hacen después de haber cumplido 59 años y medio, lo que permite poder usar los impuestos no pagados como parte de su capital), y de los que ofrecen los fondos mutuos indexados en particular principalmente costos muy bajos (0.05) en comparación con fondos mutuos ordinarios (1.5 a 2.3%) y la capacidad de los ETF de poder comprar y vender durante las horas en que el mercado está abierto (9:30 am a 4 pm) en comparación con los fondos mutuos ordinarios, los cuales lo pueden hacer solo al momento del cierre de la bolsa, es decir a la 4 pm.

Esta estrategia sugiere invertir todos o una gran porción de los ahorros que usted ha depositado en su fondo de pensión (401k, IRA, ROTH, etc.) en un solo fondo mutuo indexado ETF que sigue el índice SP500. Existen varios fondos de este tipo, entre los cuales puedo mencionar los siguientes:

- State Street Global Advisors SPDR SP500 ETF (SPY)

- IShares Core SP500 ETF (IVV)

- Vanguard SP500 ETF (VOO)

Varias razones hacen recomendar esta opción:

Simplicidad. En un solo fondo un inversionista puede comprar, vender y controlar, la totalidad de sus inversiones. Esto lo puede hacer fácilmente de su computador. Una vez que entra a su cuenta Schwab, Fidelity o Vanguard o la de otra institución financiera donde usted tiene su fondo de pensión (401k, IRA, ROTH etc.) usted puede cotizar el valor de una acción de un fondo mutuo tipo SP500 en una ventanilla en su pantalla. De allí se puede mover a una ventanilla que le indica si quiere hacer una transacción (trade) y en seguida puede escoger si quiere comprar o vender, si lo quiere hacer a precios que tiene el mercado en ese instante o quiere establecer un límite para hacer una transacción. La pantalla le va indicando los pasos a seguir hasta completar la transacción e imprimir los resultados.

Cuando usted establece un “límite” para comprar una acción en la bolsa lo que está haciendo es dando una instrucción acerca del máximo precio que usted está dispuesto a comprar. Lo que ocurre es que el precio de la acción en la bolsa va bajando y cuando llega al límite, el sistema inmediatamente procede a comprar. Si desea vender la instrucción significa el mínimo precio que está dispuesto a vender. Cuando el precio de la acción sube hasta alcanzar el limite el sistema procede a vender a ese precio.

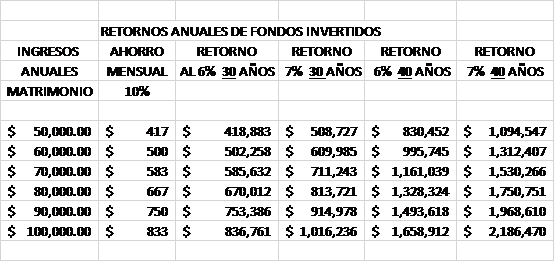

Ofrece una excelente oportunidad de acumulación de capital a los inversionistas de largo plazo. Vean a continuación los retornos de seis diferentes planes de ahorros e inversiones de un matrimonio al 6% y 7% por 30 y 40 años.

El retorno promedio en los últimos 20 años de los fondos mutuos indexados ETF SP500 ha sido de 9.5% anual, 3% correspondiente a inflación y 6.5% a ganancias. En este cuadro se puede observar que un pequeño cambio porcentual en la tasa de retorno produce una gran diferencia en retornos en el largo plazo. De ahí la importancia que tiene el minimizar los costos que se cargan a los fondos mutuos.

Los costos que cargan las instituciones financieras en los fondos indexados han venido bajando en los últimos años debido, en parte, a la gran competencia que existe ante la avalancha de retirados la cual proviene de los llamados baby boomers, los cuales necesitan servicios financieros para manejar las inversiones que tienen en sus fondos de retiro.

El costo anual de un fondo indexado puede variar desde 0.05% a 0.50% dependiendo de la institución financiera en la cual usted tiene su fondo de retiro. Los costos totales que se cargan en los fondos mutuos activamente administrados fluctúan entre 1.5% y 2.3%. Esta es una enorme diferencia de costos la cual tiene una gran implicancia en el rendimiento total de un fondo como se puede observar en el cuadro más arriba.

Para su información: lo anterior significa que si un fondo mutuo ordinario o activo declara un retorno anual de 9% usted debe descontar el costo de administrarlo lo que significa que lo que usted recibe es solo 7% si el costo es de 2%. En este caso para que el fondo activo le dé a usted un 9% anual debería tener un retorno bruto de 11% lo cual es algo extraordinario y muy difícil de obtener. De manera que esté alerta cuando le hacen ofertas escritas o habladas.

En adición: si al 7% neto mencionado en el párrafo anterior usted le resta la inflación de 3% le queda un rendimiento real de 4%. Ahora si el fondo se lo administra una institución financiera y no usted directamente, debe descontar un 1% adicional. Lo que lo deja con un rendimiento neto de su inversión de 3%. Desde 9% a 3% hay una gran diferencia. Esté alerta.

En el caso del fondo indexado, al 9% usted solo le debe descontar la inflación de 3% y el costo del fondo de 0.05%. Si se lo administra una institución financiera (no recomendable) debería descontarle un 1% adicional lo que lo deja en un retorno total para usted de 4.95%.

Ya mencionamos el gran impacto que tiene en el largo plazo un pequeño cambio porcentual o de tiempo en el retorno de una inversión. Vean la tabla de arriba nuevamente.

Fácil de comparar con otros fondos similares en relación a nivel de riesgo, retorno y precio. Esto se debe a que todos los fondos indexados basados en el SP500 compran aproximadamente las mismas acciones del indicador. Las leves variaciones entre ellos se deben más que nada a los costos que cargan para su administración.

Liquidez. Las acciones de estos fondos son fáciles de vender en el mercado y recuperar el dinero invertido de inmediato. Este es un factor sumamente importante.

El factor riesgo. Los fondos indexados basados en el SP500 tienen una gran diversidad en razón a que compran acciones de las 500 corporaciones más grandes de USA, las que tienen la mejor administración y consistentemente las mejores utilidades y retornos para los inversionistas. Esta diversidad distribuye el riesgo entre todas las empresas calificadas contenidas en el índice. De manera que si algunas bajan de precios otras suben de precios lo que hace que en promedio se compensen siempre en una relación positiva de crecimiento de sus valores en el largo plazo: entre 7 y 9% históricamente.

Existen varios exitosos inversionistas y especialistas en finanzas que recomiendan este tipo de inversión, entre ellos, John Bogle, fundador de Vanguard Investments, a quien se le considera el iniciador de este tipo de inversiones. Otro afamado inversionista es Warren Buffet quien en varias oportunidades ha mencionado que lo mejor que pueden hacer los inversionistas privados es invertir sus ahorros en un fondo indexado. Al igual que Bogle recomienda un fondo indexado que cubra todas las acciones de la bolsa o mercado financiero. Sin embargo, también han recomendado invertir en fondos mutuos indexados que siguen el índice SP500, tales como los mencionados más arriba.

Estas corporaciones han sido agrupadas por SP500 SPDR SPY en 10 sectores los cuales representan casi todas las actividades económicas del país, en diversas proporciones de acuerdo con el índice. Estos sectores son los siguientes de acuerdo con la información disponible en marzo de 2017:

- CONSUMER DISCRETIONAL (XLY)

- CONSUMER STAPLES (XLP)

- ENERGY (XLE)

- FINANCIAL (XLF)

- HEALTH CARE (XLV)

- INDUSTRIAL (XLI)

- MATERIALS (XLB)

- REAL ESTATE (XLRE)

- TECHNOLOGY (XLK)

- UTILITIES (XLU)

Diversidad internacional. Un factor importante a considerar es que debido a la envergadura y naturaleza de sus actividades estas corporaciones tienen una extensa actividad internacional (empresas multinacionales) lo que hace que sus utilidades, en casi un 40%, provengan del exterior.

Gran capacidad de recuperación después de una corrección del mercado de capitales. Históricamente cada año ocurre una corrección o bajada de precio en los índices principales de la bolsa de alrededor de un 10%. Los periodos de recuperación han sido de no más de 3 meses salvo cuando ocurren graves crisis o recesión, como la de 2007- 09. Una vez recuperados lo niveles las acciones han continuado subiendo a un promedio de 10% después de tres meses. En el caso de correcciones más grandes, como las llamadas “bear markets”, las bajadas de los valores de la bolsa son de 20% o más y se demoran como cinco meses en recuperarse para luego subir en las mismas proporciones señaladas anteriormente para las correcciones.

Si las acciones de estas corporaciones (SP500) bajan de precio en el mercado bursátil (corrección) debido a alguna crisis económica lo más probable es que todas las otras corporaciones existentes en las bolsas nacionales e internacionales se vean afectadas de una u otra forma, de manera que en cualquier parte que usted haya invertido sus ahorros el valor de las acciones de su propiedad se habría visto reducidos. En este caso, me parece que es preferible estar dentro de fondos indexados de las mejores y más grandes corporaciones del país, las cuales tienen una enorme influencia política en los gobernantes.

Lo importante a considerar es que los ejecutivos y parlamentarios de la Casa Blanca y el Congreso se verán presionado por los gerentes generales de todas las corporaciones, en especial aquellas contenidas en el SP500 para adoptar políticas económicas para reversar la situación lo antes posible. Políticamente no es posible tolerar una situación de este tipo pues afecta individualmente a todos los inversionistas en el mercado bursátil y tiene repercusiones a nivel nacional e internacional. Así ha ocurrido en el pasado y aun en esta última gran crisis (llamada gran recesión) que se inició en diciembre de 2007 y continuó hasta junio de 2009. En este caso la recuperación de los valores de la bolsa fue lenta y recién a fines del año 2012 se logró alcanzar los valores que tenía la bolsa en diciembre de 2007.

En este sentido el índice SP500 es además de un indicador económico un importante indicador político. La recuperación del mercado de capitales es del más alto interés político de los gobernantes sobre todo cuando estos proyectan sus opciones para futuras elecciones. Cada vez una cantidad más grande empleados (votantes) han pasado a un sistema de fondos de pensión (401k, IRA, ROTH y otros similares) los cuales dependen del comportamiento del mercado de valores.

Finalmente podemos comentar que estamos viviendo un periodo de recuperación económica con gran incertidumbre hacia el futuro. A partir del año 2017 tenemos un nuevo gobierno que ha ofrecido una serie de medidas de política económica que ha hecho que los valores de las acciones de las corporaciones hayan subido a nuevos récords dadas las expectativas o promesas de esas políticas. No sabemos los detalles de esas nuevas políticas, pero lo que se ha adelantado por el nuevo gobierno es lo siguientes:

- Reducción de impuestos a los individuos, especialmente los de altos ingresos.

- Gran reducción de impuestos a las corporaciones;

- Aumento de tarifas a las importaciones y eliminación de tarifas a las exportaciones;

- Renegociación o terminación del tratado NAFTA;

- Retirar USA del Tratado de la Asociación del Pacifico (TPP);

- Eliminar tratados comerciales multilaterales y reemplazarlos con negociaciones bilaterales;

- Eliminación de regulaciones que afectan negativamente el crecimiento económico, incluidas las de protección del medio ambiente;

- Incentivos tributarios para repatriar utilidades depositadas en el extranjero;

- Enorme inversión en infraestructura física;

- Enorme aumento de los gastos e inversiones en defensa;

- Construcción de la gran muralla en la frontera con México;

- Gran reducción de los gastos presupuestarios discrecionales del gobierno federal;

- Reemplazo de la legislación sobre salud pública para personas de bajos ingresos (Afordable Care Act u Obama Care) por una nueva de supuesta mejor calidad y menor costo, con la esperanza de ahorrar casi un trillón de dólares durante 10 años;

- Negociación de una nueva ley de inmigración y tratamiento de los actuales inmigrantes en situación irregular

- Situaciones de riesgo a nivel internacional que parece serán atendidas con nuevas políticas exteriores: conflictos en algunos países del Este Medio; Israel y Palestina, Irán, Siria, Turquía, países de Africa del Norte, Rusia, China, Corea del Norte y las amenazas del terrorismo internacional.

- Varias otras reformas.

Lo más importante para usted: cualquiera que sea lo que el nuevo gobierno haga no deje de ahorrar e invertir en sus fondos de pensión e inversión. Si lo hace mensualmente estará construyendo una escalera de inversión que promediará las altas y bajas del mercado, en una situación de crecimiento neto histórico nominal de alrededor 7 a 9% anual. Trate de hacerlo en forma automática para evitar olvidos o negligencias. Recuerde el costo de oportunidad de sus ingresos: lo que deja de gastar en cosas o servicios superfluos lo puede invertir en acciones de su fondo indexado. Schwab ofrece un fondo de corporaciones grandes que cuesta actualmente alrededor de $56 cada acción o el equivalente de una cena para ustedes dos o comprar alguna ropa que en realidad no necesita.

Tenga en cuenta también otros factores además de su portafolio de inversiones. Uno de ellos es considerar las necesidades de usted y su esposa cuando estén cerca del retiro o una vez en retiro. Por ejemplo, se deben tomar en cuenta que otras inversiones tienen: propiedades raíces (su casa, principalmente, si esta esta pagada o no), el monto que usted y su esposa recibirán del Social Security, si tienen o no otro tipo de pensión o inversiones, si tienen una cuenta de emergencia, sus condiciones físicas y de salud, si tienen seguros de salud para ancianos de largo plazo, si necesitan ayudar económicamente a algún familiar, el estilo de vida que desean tener, el presupuesto que necesitaran durante el retiro.

José Antonio Garnham

Washington DC, June 2017